Mieszkanie dla studenta - wynająć czy kupić?

2015-06-09 13:48:01 | artykuł sponsorowanySezon wakacyjny niebawem rozpocznie się na dobre. Studenci udadzą się na wypoczynek po całorocznej nauce. Część z nich wyjedzie na wakacje, podczas gdy inni spędzą wolny czas w rodzinnych miejscowościach. Za dwa lub trzy miesiące wiele osób (m.in. rodziców przyszłych studentów I roku), będzie musiało zadać sobie tytułowe pytanie. Odpowiedź na nie jest łatwiejsza po przeanalizowaniu szczegółowych obliczeń.

Różnica między czynszem i ratą wynosząca 50% - 60%? To możliwe!

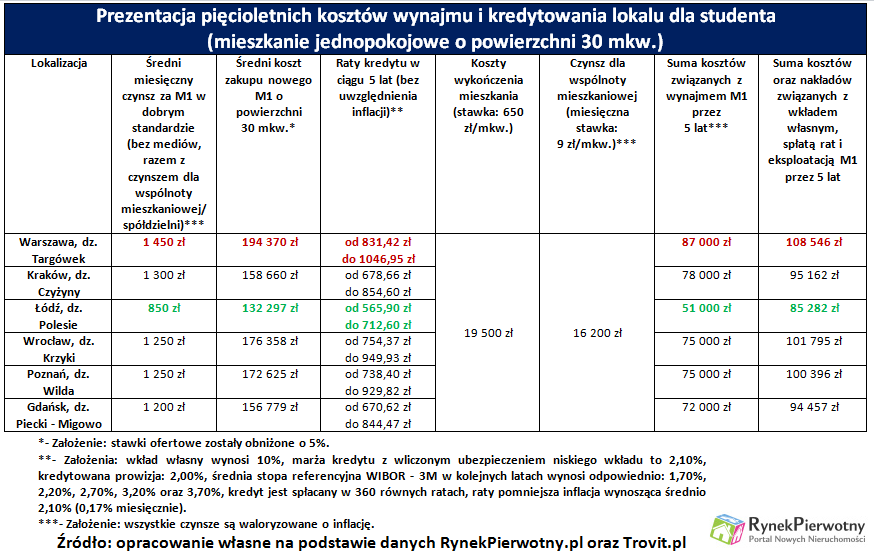

Analitycy portalu RynekPierwotny.pl porównali realne koszty wynajmu i zakupu „M” dla studenta, na przykładzie sześciu mieszkań jednopokojowych o powierzchni 30 m2. Cena 1 m2 tych lokali jest równa średniej. Wspomniane mieszkania znajdują się w sześciu największych polskich miastach: Warszawie, Krakowie, Łodzi, Wrocławiu, Poznaniu i Gdańsku. Każde z przykładowych „M” zostaało wybudowane w dzielnicy, która cechuje się dobrą relacją między poziomem cen i odległością do centrum miasta.

Biorąc pod uwagę aktualny koszt kredytowania oraz wynajmu analizowanych lokali, można stwierdzić, że całkowity czynsz jest nawet o 50% - 60% wyższy od pierwszej raty (patrz poniższa tabela). Takie proste porównanie nie uwzględnia jednak:

• kosztów związanych z utrzymaniem części wspólnych (przyjęta stawka miesięcznego czynszu dla wspólnoty mieszkaniowej wynosi 9 zł/m2)

• kosztów wykończenia mieszkania w stanie deweloperskim (przyjęta stawka to 650 zł/m2)

• prawdopodobnego wzrostu stopy WIBOR - 3M, który w dłuższym horyzoncie czasowym wpłynie na oprocentowanie kredytów hipotecznych (przyjęto, że średnia stopa WIBOR - 3M w każdym kolejnym roku będzie wynosiła odpowiednio: 1,70%, 2,20%, 2,70%, 3,20% oraz 3,70%)

• konieczności wniesienia wkładu własnego (w przykładzie obliczeniowym wynosi on 10% ceny lokalu)

Tylko uwzględnienie wszystkich wymienionych czynników, zapewnia dobry ogląd sytuacji. Po wykonaniu obliczeń można stwierdzić, że suma wniesionego wkładu, miesięcznych rat, czynszu dla wspólnoty i kosztów wykończenia mieszkania jest wyższa od wydatków związanych z pięcioletnim wynajmem (patrz poniższa tabela). Nie oznacza to jednak, że zakup lokalu dla żaka to „droższe” rozwiązanie. Pamiętajmy, że właściciel mieszkania po jego sprzedaży odzyska dużą część poniesionych nakładów.

Źródło: opracowanie własne na podstawie danych RynekPierwotny.pl oraz Trovit.pl

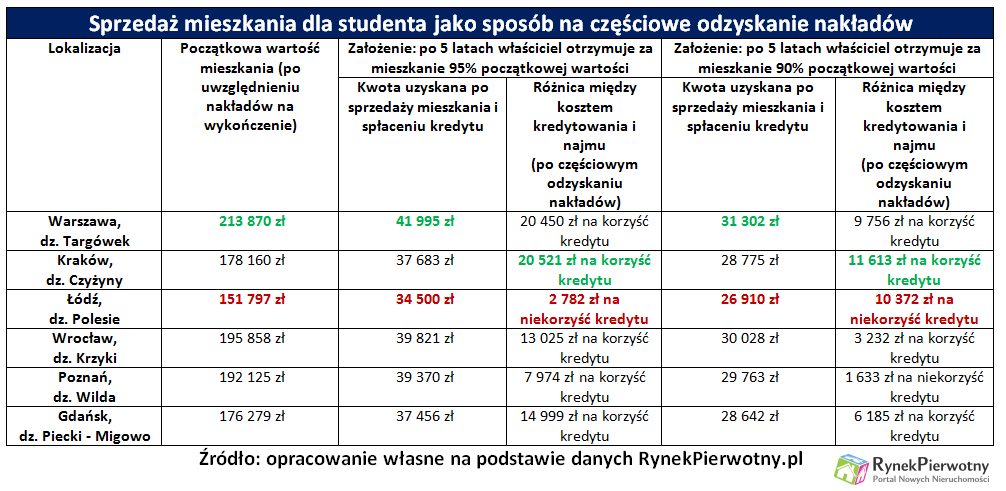

Najemca może zapomnieć o częściowym zwrocie swoich wydatków

Warto pamiętać, że zakup mieszkania dla studenta (w przeciwieństwie do najmu), nie skutkuje utratą całości zainwestowanych środków. Kredytobiorca po odsprzedaży mieszkania i spłaceniu zadłużenia wobec banku, może odzyskać dużą część pieniędzy, które przeznaczył na wkład własny, wykończenie i spłatę miesięcznych rat.

W ramach obliczeń przyjmijmy, że rodzice studenta po pięciu latach sprzedają jednopokojowy lokal. Nawet po uwzględnieniu ceny sprzedaży, która jest o 5% lub 10% niższa od początkowej wartości mieszkania, taka transakcja pozwala na odzyskanie sporej kwoty. W analizowanym przykładzie suma pozostająca do dyspozycji po spłaceniu kredytu waha się od 27 tys. zł do 42 tys. zł. Byłaby ona zdecydowanie większa, gdyby spłata odbywała się w ratach malejących.

Kwota uzyskana po sprzedaży mieszkania radykalnie zmienia kosztowe proporcje pomiędzy kredytowaniem i pięcioletnim najmem. W kilku sprawdzonych wariantach wynajem okazuje się o wiele „droższy”. Pięcioletnia różnica na niekorzyść tego rozwiązania wynosi nawet 20 500 zł (patrz wynik odnotowany dla Warszawy i Krakowa). Inna relacja pomiędzy kosztem kredytowania i wynajmu jest widoczna tylko w Łodzi. To miasto wyróżnia się jednak znacznie niższym poziomem czynszów niż pozostałe metropolie.

Źródło: opracowanie własne na podstawie danych RynekPierwotny.pl

(mat. promocyjne)